丘の上の風力発電。政府では原発と再生可能エネルギー源の比率が議論になっている

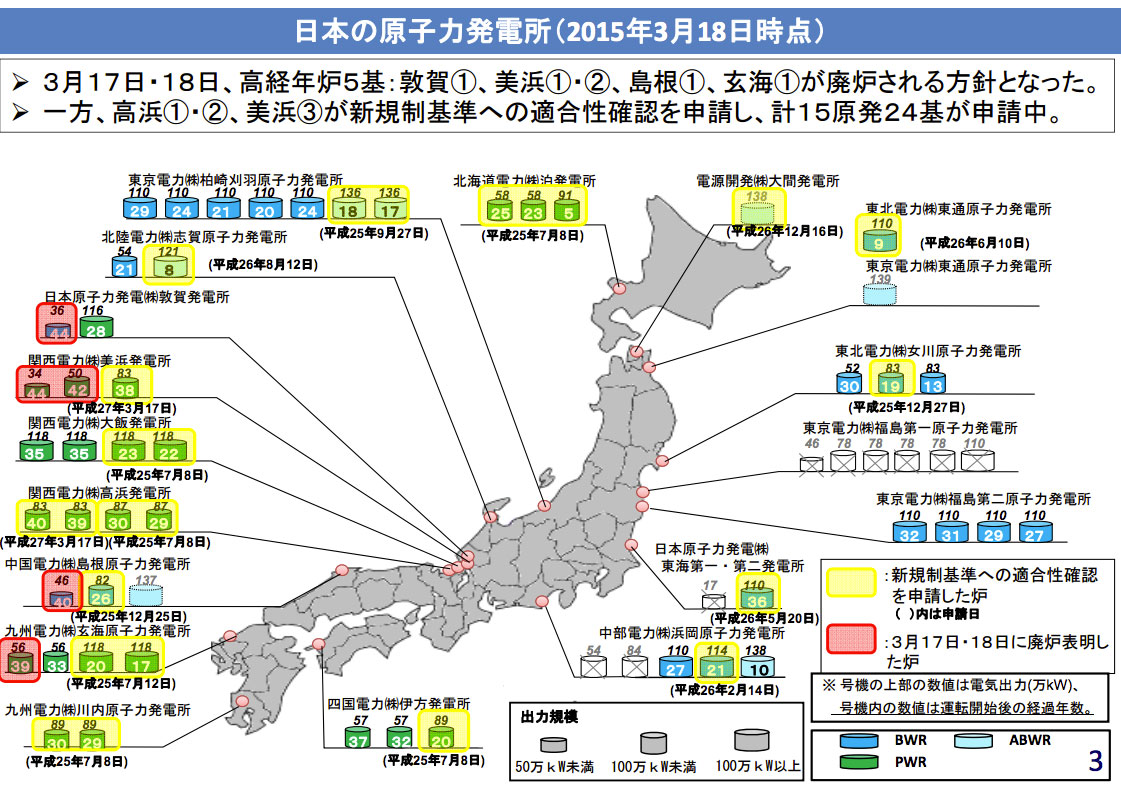

老朽化した原発の廃炉が次々と決まっている。

日本原子力発電が日本最古の敦賀1号機(運転後44年、出力36万kW)の廃炉を決定した。また、関西電力では美浜原発1号機(運転後44 年、出力34万kW)と2号機(運転後50年、出力36万kW)、九州電力が玄海1号機(運転後39年、出力56万kW)、中国電力が島根1号機(運転 40年、出力46万kW)の廃炉を決めた。

これで関西電力の高浜原発1、2号機を除いて1つの基準となっている「運転後40年」の原発は概ね廃炉に向かうことになる。

日本の原子力発電所(出所:経済産業省資料)

拡大画像表示

(http://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/mitoshi/005/pdf/005_08.pdfより)

電力会社としては一応のケジメをつけたことで、原発再稼働に向けていよいよ前に動き出すことになり、必然的に東日本大震災以来語るのがタブーとなっていた我が国のエネルギー戦略に関する議論も再開することになる。

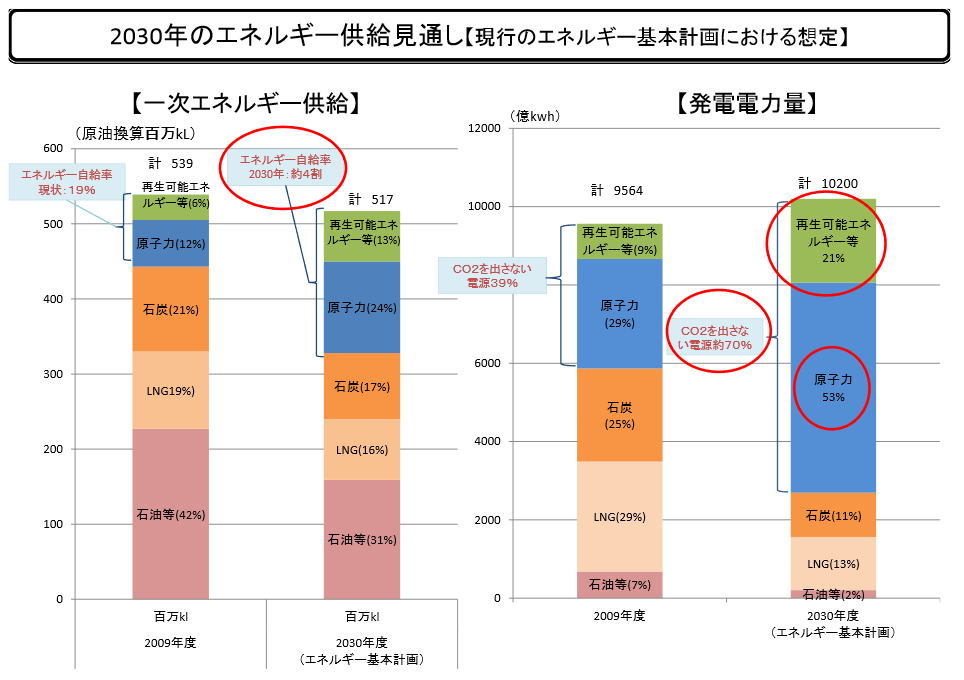

具体的には経済産業省傘下の長期エネルギー需給見通し小委員会で「我が国の2030年時点でのエネルギー源構成はどうあるべきか?」というエネル ギーミックスに関する議論が始まったところであるが、一方で目下政府においては地球温暖化対策の観点から2020年以降のポスト京都議定書の枠組みの議論 が本格化しており、この2つの観点の議論が複雑に絡み合っている状況である。

2030年のエネルギー供給見通し(出所:経済産業省資料)

拡大画像表示

この点で特に議論になっているのが「発電電力量に対する、原発と再生可能エネルギー源の比率をどの程度にするか」ということだ。

経済産業省も環境省も東日本大震災以降の化石燃料への過度な依存に問題意識をもっており、その状況を解決するには「原発再稼働と再生可能エネル ギーの導入が必要」と大筋で考えていることは同じである。しかしながら、それぞれの電源の導入量に関しては見解に相違があり、現在両省の間で原子力発電に 関しては15~25%、再生可能エネルギーに関しては20~30%の幅を持って議論されている。

これ以上の電気料金の値上げを何としても避けたい経済産業省としては保守的なスタンスを取っている。具体的には、東日本大震災以前の2010年に閣議決定し既に廃棄扱いとなっている「エネルギー基本計画」に記載した「2030年時点で原発比率53%、再エネ比率21%」という目標からは大きく後退するものの、「原発比率25%弱、再エネ比率20%弱」を想定している。

それに対して、原子力規制員会を所管し、原発の再稼働に一定の責任を持つ環境省としては「原発比率15%弱、再エネ比率30%弱」を考えていると噂されている

計画値を超えて導入される太陽光発電

2010年のエネルギー基本計画では、2030年時点の再生可能エネルギーの目標は21%とされている。内訳は、調整用電源として使われる揚水発電を除くと、

・太陽光発電(出力53GW、比率5.6%)

・風力発電(出力10GW、比率1.7%)

・地熱発電(出力1.65GW、比率1.0%)

・水力発電(出力27.85GW、比率10.0%)

・バイオマス発電(出力3.1GW、比率2.1%)(注)

と算定されている。

(注)エネルギー基本計画本体では「バイオマス発電」に関する出力ベースの想定値はなかったので、発電量ベースでの2.17GWを、設備利用率を70%と想定して割り戻した。

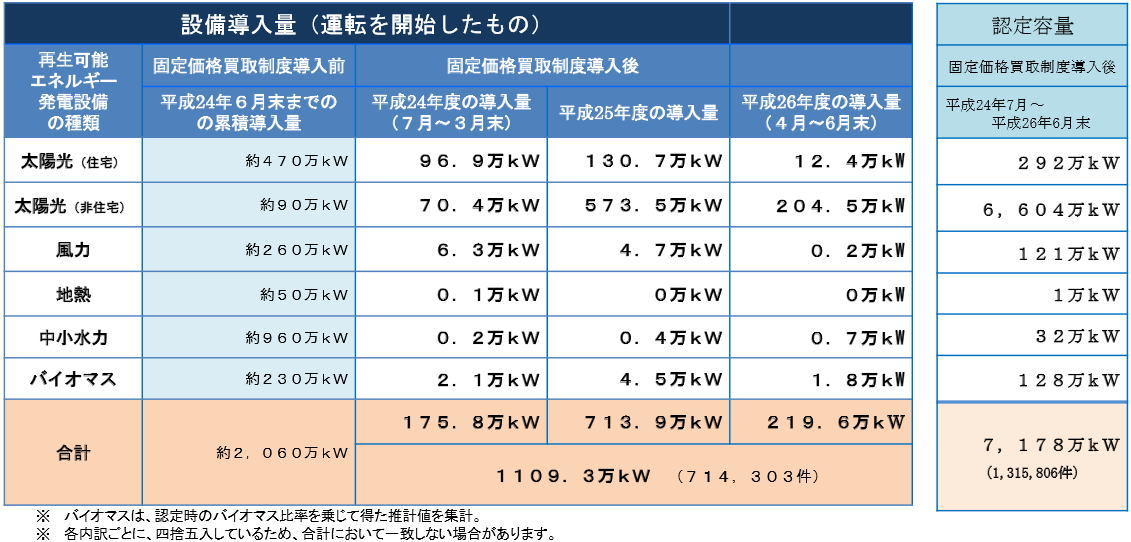

今後の検討でもこの値がベースとなるわけだが、一方の足下の再生可能エネルギーの導入状況を認定容量ベースで見てみると、太陽光発電が75GW 弱、風力が4GW弱、地熱が0.5GW弱、中小水力が0.35GW弱、バイオマスがとなっており、これに加えて従来型の水力発電が26GW弱が稼働している状況にある。

もちろん計画されている設備の全てが稼働するわけではないし、今後とも各電源の導入計画が増えていくことが見込まれるわけだが、現状で確実に言えることは、太陽光発電だけが計画値の53GWを22GW超えて75GWの導入が予定されているということである。

再生可能エネルギーの導入状況(出所:経済産業省資料)

拡大画像表示

太陽光発電の追加導入は困難

ここで単純に考えると「だったら太陽光発電の導入量を大幅に増やして、原発を減らせばいいじゃないか!」ということになる。だが、そういうわけにもいかない経済的な事情がある。そうした事情を、現在展開されている再生可能エネルギー政策の見直しの議論から見ていきたい。

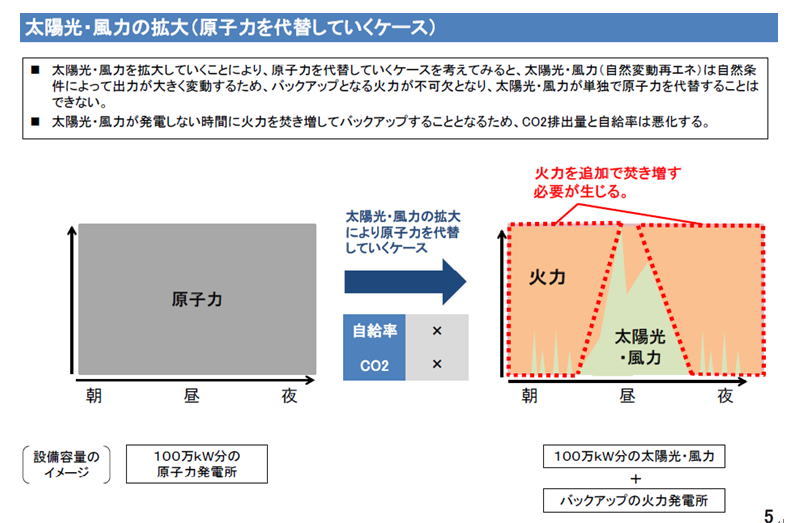

第1に検討されているのが「廃炉された原発の代替電源のどのように確保するか?」という問題である。いくつかの原子力発電の廃炉が決まったことで 送電線の接続枠に余剰が生じることになったのだが、これをどのように再生可能エネルギー電源に対して割り振るのかが、これまた長期エネルギー需給見通し小 委員会や新エネルギー小委員会で議論されている。

ここで重要なのは、議論の過程で経済産業省が、再生可能エネルギーの導入を推進する政策的意義について「CO2の削減と自給率の向上のため」であ ることを再三述べていることだ。このことは裏を返せば「CO2の削減と自給率の向上が伴わない再生可能エネルギーの導入はしない」ということを示唆している。

具体的にこうした観点で、原子力発電の廃炉で空いた送配電線網の接続枠を太陽光発電や風力発電に割り当てることを検討すると、結果的にバックアッ プ用の火力発電の稼働が増えることになってCO2の削減も自給率の向上も達成できなくなってしまうことになる。つまり、太陽光発電の大量導入は「国益にふ さわしくない」ということになる。

太陽光・風力の拡大(原子力を代替していくケース)(出所:資源エネルギー庁資料)

拡大画像表示

そんなわけで発が廃炉した分の代替は、原子力発電と同じ“ベース電源”としての性質の強い地熱、水力、バイオマス発電の拡大によって実現する方針が示されようとしている。

第2に、「再生可能エネルギーの導入拡大に伴う系統安定化費用を誰が負担するのか?」という点についても議論になっている。

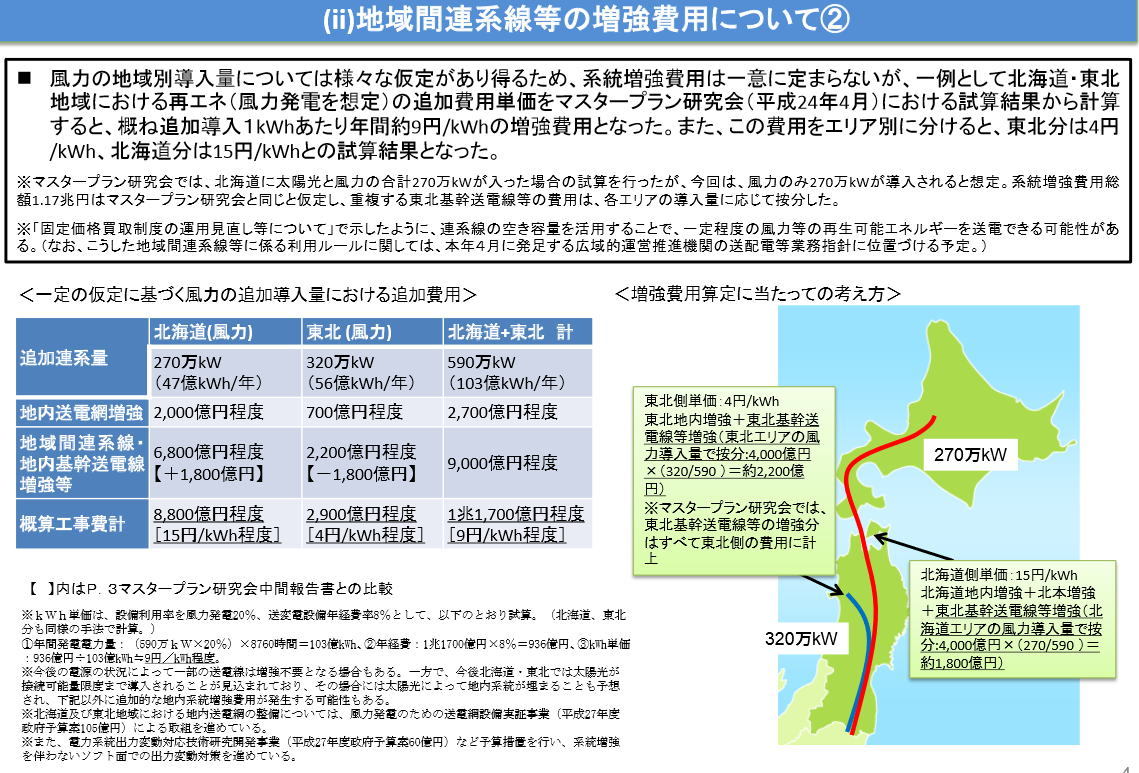

太陽光発電や風力発電は発電周期が安定せず、また大規模なものは一般的に需要が乏しい山間部や田園地帯で発電が行われるため、大量導入をするためには地域間連携線を大幅に拡大する必要がある。

この点、北海道と東北で地域間連携線を実際に増強した場合の具体的な資産が出ているのだが、1兆1700億円とかなり大きな投資額になっている。 加えて維持管理費の936億円も発電1kWhあたりに換算すると9円とかなり高額になる。これを仮に需要家が負担した場合、現在の各家庭向けの電気料金が 24円/1kWhなので、40%の値上げということになる。さすがに再エネの導入拡大だけのためにこのような負担の受け入れを国民に強いることは政治的に 困難であろう。そのようなわけで「北海道と東北地域での設備の増強は困難」という経済産業省の政治判断が透けて見える。

地域間連携線の補強費用について(出所:資源エネルギー庁資料)

拡大画像表示

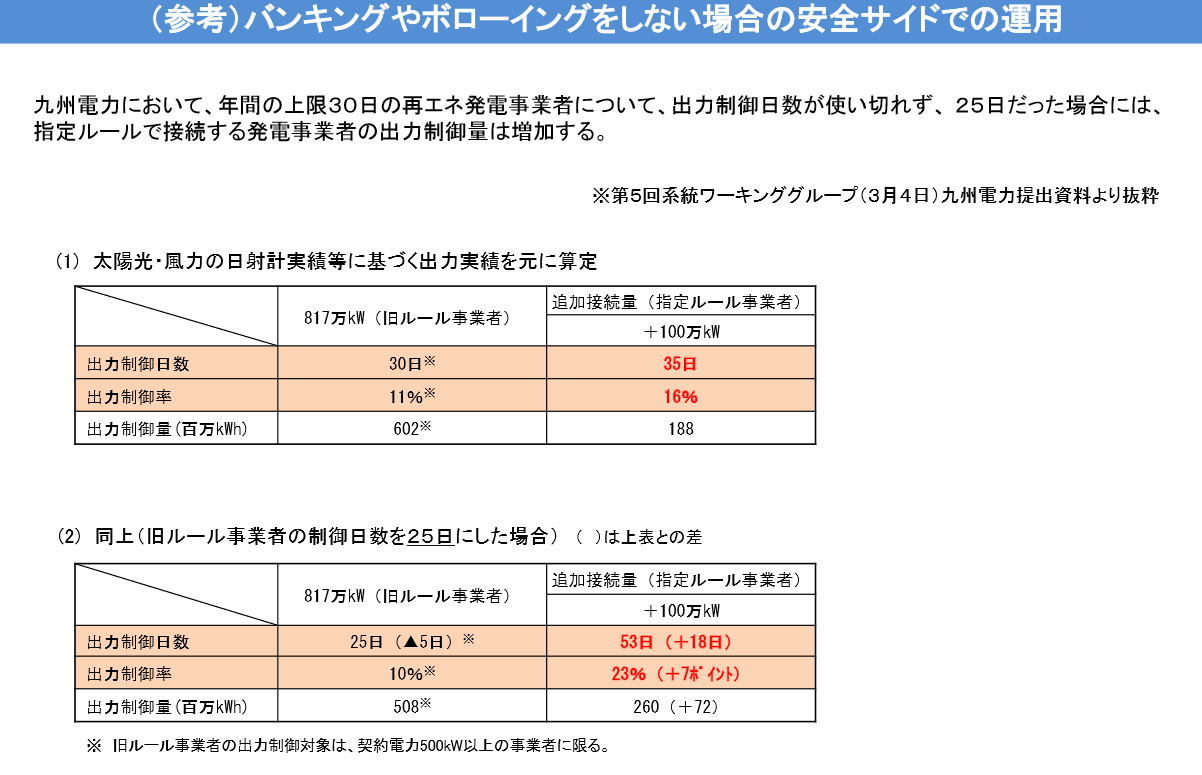

第3に、一定の制限(いわゆる接続可能量)を超えた太陽光発電からの電気については「当座は、太陽光発電の大量導入は国のエネルギー戦略にもあわず、系統網増強による需給の一致も困難で使い道がない」ということで、出力制御の具体的な方法が検討されている。

この点、細かい議論になるが、現在太陽光発電の出力制御の方式に関して30日を上限として日単位で管理される「旧ルール業者」と、無制限に時間単 位に制限される「指定ルール業者」が存在しており、両社の公平性をどのように保つか、ということが大きな論点となっている。現在の議論の方向性としては 30日という上限がある旧ルール業者を優先的に出力制御し、結果としての出力制御が公平になる方式が検討されている。

出力制御の運用ルールについて(出所:資源エネルギー庁資料)

拡大画像表示

もちろん出力制御の方式は個別の事業者に大きな影響を与えるものであるが、いずれにしろ太陽光発電、風力発電業界全体として売電できる総量は変わらないわけで、再生可能エネルギーの導入における風力発電・太陽光発電の追加導入は難しそうな状況になっている。

第3のプレイヤーは農林水産省?

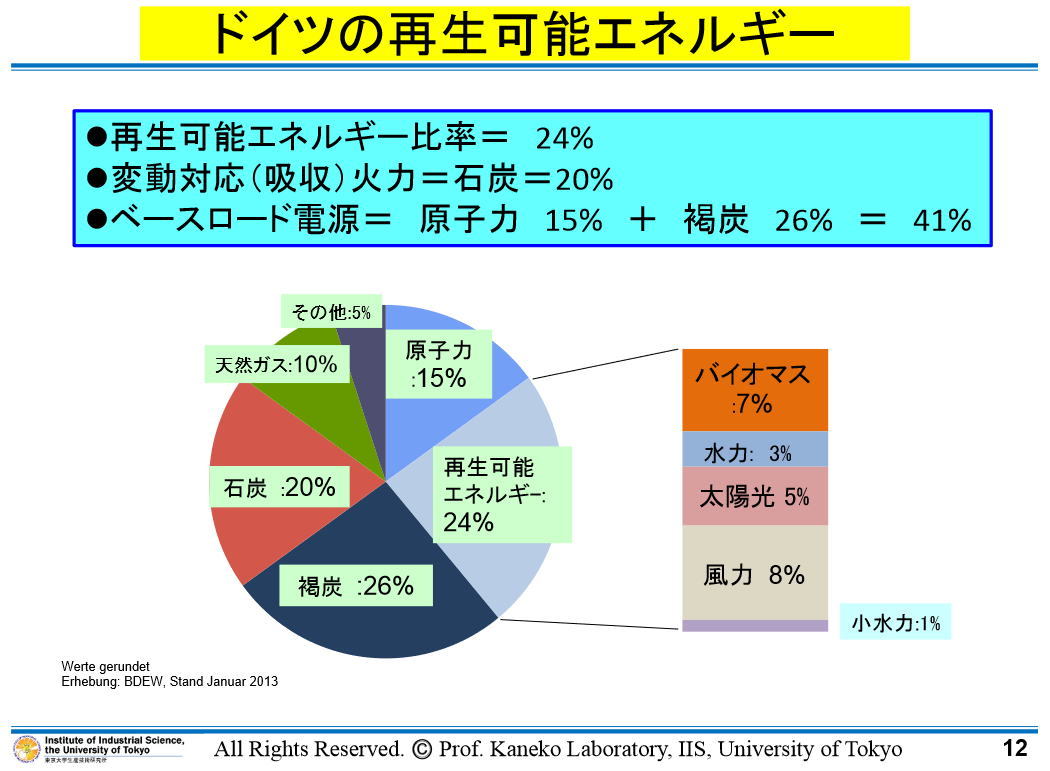

このように太陽光発電の上乗せによる再生可能エネルギー導入拡大という道は封じられつつある。そうすると「再生可能エネルギー30%の道はないのか?」ということになるのだが、この点再生可能エネルギーの先進国のドイツの状況が参考になる。

ドイツの再生可能エネルギー比率は24%とかなり高い水準になるのだが、その内訳は多い順に風力発電が8%、続いてバイオマスが7%、そして太陽 光が5%となっている。前述の通り太陽光発電と風力発電の導入については日本では2010年のエネルギー基本計画値以上の伸びは期待できないが、ベース電 源に近しい生活を持つバイオマス発電については、計画値では2.1%と低い水準が当てられており、伸びしろが高い。

ドイツの再生可能エネルギー(出所:「ドイツから何を学ぶか ~望ましい電源構成に向けて~」東京大学生産技術研究所エネルギー工学連携研究センター副センター長 特任教授 金子祥三)

拡大画像表示

そんなわけで今後の再生可能エネルギー政策の展開に関して、第3のプレイヤーが浮かび上がる。それはバイオマス産業と関わりが深い林業を所管する、農林水産省だ。

実際バイオマス発電は固定価格買取制度の下では太陽光発電に次ぐ容量が認定されており、その勢いは徐々に増している。また林業再生と耕作放棄地問題に悩む農水省にとって、森林組合の副収入、エネルギー作物の作付といった観点でバイオマス発電の拡大はありがたい。

農林水産省が環境省の側につくのか、経済産業省の側につくのか、浮かんできた再生可能エネルギー政策の陰の主役から目が離せなくなってきている。