ここで原点に返り、固定価格買取制度の導入以降に、なぜこれほど太陽光発電市場が急速に拡大することになったのか、一度振り返ってみることにしたい。

2014年9月24日、再生可能エネルギー電源業界に激震が走った。九州電力が「再生可能エネルギー電源の新規の電力系統網への接続申込みへの回答を保留する」と発表したのだ(「九州本土の再生可能エネルギー発電設備に対する接続申込みの回答保留について」九州電力)。

その後、四国電力、東北電力、北海道電力、沖縄電力が相次いで同様の発表をした。言い方は悪いが「大電力会社の系統網」という「他人のふんどし」を借りて電気を売ることで拡大を続けてきた再生可能エネルギー電源業界にとって、この通知は晴天の霹靂となった。

我が国の再生可能エネルギー電源の市場は2012年7月に「固定価格買取制度」が導入されて以降急速に立ち上がり、特に太陽光発電は、「バブル」と呼ばれるほどの活況を呈してきた。

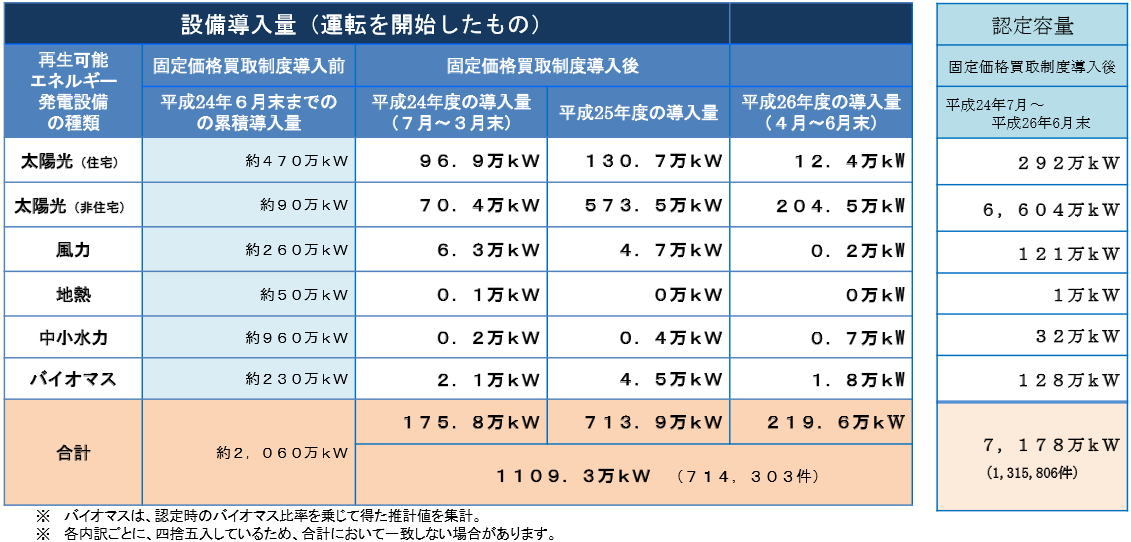

2014年6月末時点における再生可能エネルギー発電設備の導入状況

(経済産業省 資源エネルギー庁の資料より)

拡大画像表示

上図は経済産業省が各再生可能エネルギー電源の設備導入量をまとめたものであるが、実にその95%以上が太陽光発電設備となっている。固定価格買取制度が施行される直前の2012年6月末には太陽光発電の総設備要量は560万kWだったが、その後2014年6月末までの間に1100万kW弱の新規設備が導入され、太陽光発電の総設備導入量はわずか2年で3倍弱にまで拡大した。太陽光発電の1kWあたりのシステム価格は35万~40万円前後なので、 4兆円もの投資が行われた計算になる。

さらに今後の計画も含む経済産業省の認定容量ベースで見ると7000万kW近い太陽光発電設備の導入が企画されており、太陽光発電市場はまだまだ拡大すると見られていた。だが、冒頭に上げた昨年9月の電力会社の一連の措置はこうした太陽光発電バブルに冷や水を浴びせる形になった。

自前の系統網を持たない再エネ発電事業者にとって、自社電源の系統網への接続は欠かせぬ生命線である。そのため冒頭に挙げた「再生可能エネルギー電源の系統への接続申し込みに対する回答保留」という事態は、再エネ発電事業者にとっては事業の中断・頓挫を意味する死活問題となった。これに伴い、再生可能エネルギー業界も大きな曲がり角を迎えつつある。

そこで一度ここで原点に返り、固定価格買取制度の導入以降に、なぜこれほど太陽光発電市場が急速に拡大することになったのか、一度振り返ってみることにしたい。

固定価格買取制度導入の背景

多くの読者にとっては釈迦に説法だと思うが改めて説明すると、「再生可能エネルギー電源(以下「再エネ電源」)」とは太陽光、風力、地熱、中小水力、バイオマスから電気エネルギーを生み出す発電設備を総称する言葉である。こうした再エネ電源は巨大設備が不要で国内幅広く分散的に設置することができ、また石油や石炭に依存しない非化石エネルギー電源でもあるため、CO2の排出量削減、エネルギー自給率の向上、インフラの強靭化、という文 脈で国策として導入の拡大が求められている。

一方で、再エネ電源は火力発電や原子力発電といった集中型の巨大電源に比べると、概してコスト競争力が低く、一つひとつの電源の規模が小さく、発電が不安定、という短所を持ち、市場に任せたままでは、投資対効果があわず再エネ電源の導入は進まなくなってしまう。また産業構造上の問題として、我が国では東京電力や関西電力などの大電力会社により独占的に系統網が所有されおり、必ずしも中立的な運用となっていないため、電気産業への参入障壁が非情に高い状況にある。

そのため再エネ電源を普及させるには、何らかの形で発電事業者のコストを補填し、電力系統網の中立的な運用を政策的に保証して、新たなプレーヤーを呼び込むことが必要となる。

固定価格買取制度はこのような背景の下で「電気事業者による再生可能エネルギー電気の調達に関する特別措置法」の成立・施行により、2012年7月導入されたものである。

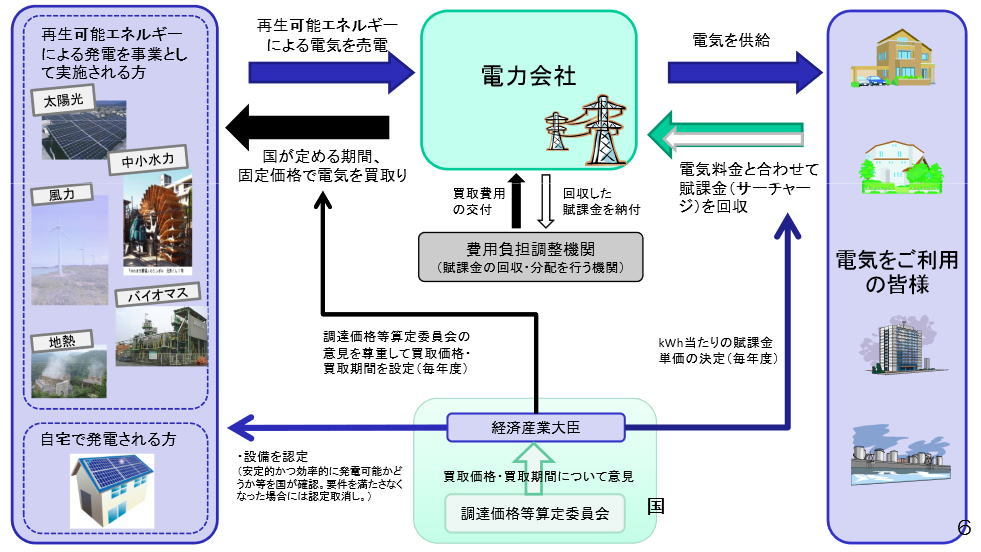

固定買取価格制度の基本的な仕組み

(経済産業省 資源エネルギー庁の資料より)

拡大画像表示

政府が3年間のバブルを保証した

この法律が施行されたことにより、大手電力会社に対して以下の義務が課されることになった。

(1)再エネ発電事業者からの供給契約の申し込みに応ずる義務

再エネ発電事業者が政府の定めた調達価格・期間で電力会社に電気を供給する契約を申し込んだ場合、電力会社はそれに応じなければならないとされた。

(2)再エネ電源事業者からの接続請求に応ずる義務

再エネ発電事業者から自社電源の電力系統への接続を求められた場合、電気の安定供給に支障が生じるなど特別な事態を除いて、電力会社は接続を拒んではならないとされた。

こうして我が国においても再エネ発電事業者は固定された調達価格で長期間にわたって電力会社に電気を確実に買い取ってもらえる環境が整備されることとなった。

ここでビジネスをするにあたってキーとなるのは、政府が設定する再エネ電源発の電気の調達価格である。これについて当時の民主党政権の方針もあり 「法律の施行後3年間は特に発電事業者の利潤に配慮する」とする「利潤配慮期間(平成24年度~平成26年度)」が設定されることとなり、法律上にも以下 の方針が明記された。

【電気事業者による再生可能エネルギー電気の調達に関する特別措置法(抄) 】

附則第7条

経済産業大臣は、集中的に再生可能エネルギー電気の利用の拡大を図るため、この法律の施行の日から起算して3年間を限り、調達価格を定めるに当たり、特定供給者が受けるべき利潤に特に配慮するものとする。

この結果設定された我が国の再エネ電源の調達価格は、国際的にみて非常に高い水準にとなった。例えば我が国の2012年度の太陽光発電から生まれた電気の調達価格は40円/1kWhと設定されたが、これは同じ時期のドイツの調達価格(18.33ユーロセント/kWh)の2倍強の値段である。

こうしていわば政府が3年間のバブルを保証する環境で、我が国の固定価格買取制度は船出することになった。

2015年は真の意味での「再エネ元年」となる

実際に固定価格買取制度がスタートすると、地熱発電や水力発電といった権利調整が複雑な電源の開発は敬遠され、最も立地が容易な太陽光発電に投資が集中することになった。

調達価格が高水準に設定されたこともあり、地方の使い道がなかった工場団地や山林や埋め立て地で次々と大規模太陽光発電所(メガソーラー)の開発計画が立ち上がり、経済産業省に計画の申請がなされていった。

この結果起きたのが、経済産業省が認定した太陽光発電所計画の件数・容量と、実際に運転を開始した発電所の乖離という現象である。

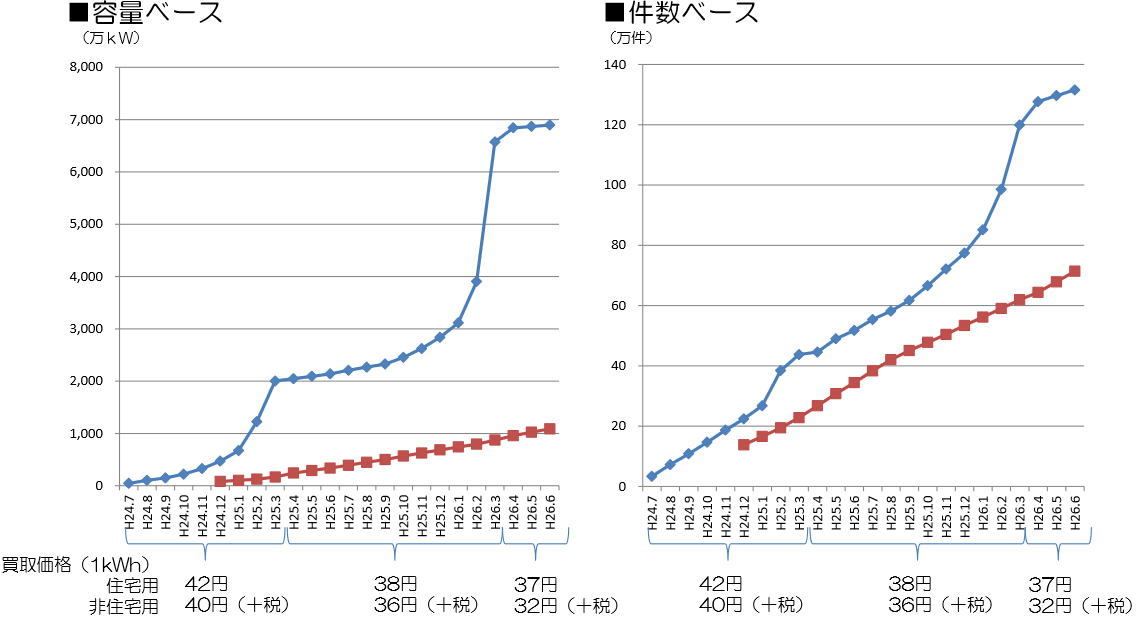

太陽光の導入量と認定量の比較

(経済産業省 資源エネルギー庁の資料より)

拡大画像表示

上図は経済産業省がまとめた太陽光発電が実際に導入された量と経済産業省が計画を認定した量とを比較したものである。この図に示されている通り、経済産業省の太陽光発電所の認定容量は7000万kW近くに達しているが、実際に運転を開始した導入量は1100万kWとその6分の1に過ぎない。

もちろん計画と竣工には時間的ギャップがあるのは当たり前とはいえ、太陽光発電の計画から竣工までにかかる時間はメガソーラーで長くとも2年程度と言われており、この数値の乖離は異常であり「バブル」と呼ぶに値する。

さらにどれほど多くの太陽光発電の計画が立てられようとも、現実の電力系統側には電気を流せる物理的な限界量が存在する。経済産業省の試算によると、我が国の電力系統網の太陽光発電の受け入れ限界は3200万kW弱とされている。

このことは現状企画されている太陽光発電所計画の半分程度は、絵に描いた餅で終わることを意味している。各電力会社が接続請求の回答を保留したのにはこのような事情がある。

経産省はバブルの沈静化に着手

こうした事態を受け、2014年後半から経済産業省は再エネ政策の大幅な見直しの方向性を取りまとめており、2015年はこのバブルの鎮静化に取り組むことが予想される。太陽光発電業界はしばしバブルの余韻に酔ったのちに、3~4年後急激な市場縮小を体験することになるのは確実な情勢だ。

ただこれは再生可能エネルギー電源市場自体の衰退を意味しているわけでは決してない。今後は権利調整が困難だが、安定して稼働する中小水力発電、バイオマス発電、地熱発電といった電源の開発に各社は取り組んでいくことになるだろう。

バブルが終わり、地道に権利調整し電源開発に取り組むものが勝つ、という当たり前の時代が来る。2015年は真の意味での「再エネ元年」となるであろう。 buy a domain site info . load test a website .